Сегодня мы продолжаем публикацию статьи заместителя генерального директора Научно-исследовательского Центра муниципальной экономики, главного редактора журнала «ЖКХэксперт: экономика и право» Межецкой Вероники Анатольевны "Расчет цены для управляющих компаний: как сделать правильно без правил?".

Данная статья была опубликована в журнале «ЖКХэксперт: экономика и право» № 11 за 2021 год. Ее автор – Межецкая Вероника Анатольевна была участником конкурса в номинации «Лучший экспертный материал по решению экономических проблем сферы управления МКД» и заняла 1 место.

Продолжение статьи: "Расчет цены для управляющих компаний: как сделать правильно без правил?"

Налоги, сборы, платежи

«Методические рекомендации по определению платы за содержание жилых помещений» (далее в этой статье - «Методика ЦНИС») дают следующие рекомендации обоснования данной статьи расходов: по ней определяются налоги, сборы и платежи, включаемые в себестоимость выполнения работ и услуг по содержанию общего имущества многоквартирного дома (налог на имущество, налог на землю, транспортный налог, плата за загрязнение окружающей среды и прочие налоги).

Общая величина расходов по статье «Налоги, сборы, платежи» определяется либо прямым расчетом суммы налогов, сборов и платежей, приходящихся на единицу выполнения работ (услуг), либо нормативным методом.

В случае если не представляется возможным осуществление прямого расчета суммы налогов, сборов и платежей, возможно использование укрупненных показателей расходов по данной группе. Опыт выполнения работ нашего Центра по расчету стоимостей работ и услуг показывает, что средний сложившийся уровень налогов, сборов и платежей составляет около 0,5 % от расходов на выполнение работ и услуг за содержание общего имущества МКД. Поэтому величину расходов по данной статье, учитываемых при определении расчетной стоимости работ в Методике ЦНИС рекомендуется принимать в размере 0,5 % от суммы расходов: на оплату труда основных рабочих, отчислений на социальные нужды, на материальные ресурсы, на управление многоквартирным домом, и общехозяйственных расходов.

Экономически обоснованная прибыль

Эта величина может определяться так же, как и предыдущая – либо исходя из фактического ее уровня, либо нормативным методом.

Как правило, в случае если размер прибыли от выполнения работ и услуг по содержанию и ремонту общего имущества рассчитывается для целей проведения открытого конкурса на право управления многоквартирными домами, он определяется исходя из среднего размера рентабельности организаций, оказывающих работы и услуги по содержанию и ремонту общего имущества в муниципальном образовании. В случае, когда рассчитывается индивидуальная плата за содержание жилых помещений по конкретному многоквартирному дому, прибыль определяется исходя из «заданных параметров» собственника организации на дивидендные выплаты и планирование средств на другие расходы, которые выплачиваются из прибыли.

Например, в методике ФСТ[1] по расчету стоимости технического обслуживания и ремонта внутридомового и внутриквартирного газового оборудования (а содержание ВДГО является частью платы за содержание жилых помещений), уровень рентабельности работ (услуг) рекомендуется определять на основании расчета необходимой для осуществления работ (услуг) по техническому обслуживанию и ремонту внутридомового и внутриквартирного газового оборудования прибыли, а также с учетом спроса на услуги и требований к их качеству. Необходимый для осуществления работ (услуг) по техническому обслуживанию и ремонту внутридомового и внутриквартирного газового оборудования размер прибыли рекомендуется рассчитывать, как сумму следующих показателей:

средства, необходимые для обслуживания привлеченного заемного капитала, в части, относимой на прочую деятельность;

потребность в капиталовложениях за минусом амортизационных отчислений и полученных целевых инвестиционных кредитов по прочей деятельности;

средства на создание резервного фонда в части, относимой на прочую деятельность;

средства, направляемые на погашение убытков прошлых лет, полученных по прочей деятельности;

налогов и обязательных платежей, выплачиваемых из прибыли в соответствии с действующим налоговым законодательством;

выплату дивидендов.

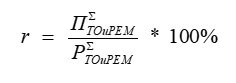

Расчетный плановый уровень рентабельности деятельности по техническому обслуживанию и ремонту внутридомового и внутриквартирного газового оборудования рекомендуется рассчитывать по следующей формуле:

где:

- необходимый для осуществления работ (услуг) по техническому обслуживанию и ремонту внутридомового и внутриквартирного газового оборудования размер прибыли;

- необходимый для осуществления работ (услуг) по техническому обслуживанию и ремонту внутридомового и внутриквартирного газового оборудования размер прибыли;

- суммарные расходы, относимые на деятельность по техническому обслуживанию и ремонту внутриквартирного и внутридомового газового оборудования, включая прочие расходы.

- суммарные расходы, относимые на деятельность по техническому обслуживанию и ремонту внутриквартирного и внутридомового газового оборудования, включая прочие расходы.

Аналогичный подход можно предложить и для расчета прибыли всей величины платы за содержание жилых помещений, а не только ее небольшой части - технического обслуживания и ремонта ВДГО и ВКГО, которое, по экспертным оценкам нашего Центра, составляет порядка 2-4 % от общей величины платы за содержание жилья.

В случае определения размера прибыли от выполнения работ и услуг по содержанию и ремонту общего имущества нормативным методом (что в большей степени применяется при расчетах платы), он может быть определен в процентном отношении от фонда оплаты труда основных рабочих или от совокупных расходов на выполнение работ (услуг).

Как показывает практика и опыт выполнения работ по расчету стоимостей работ и услуг нашего Центра, величина прибыли управляющими организациями определяется в размере 5–10 % от расходов (в зависимости от масштаба деятельности управляющей организации по количеству управляемых домов).

Помню, на одном мероприятии, которое я модерировала, представитель довольно крупной управляющей организации «от застройщика» в своем выступлении сказал на этот счет интересную фразу «прибыль меньше, чем в 7 % для осуществления коммерческой деятельности – это глупость. Собственник нашей организации лучше деньги на депозит положит под проценты и не будет всей этой деятельностью заниматься, себе дороже». И это понятно – деятельность в сфере управления многоквартирными домами имеет серьезные финансовые предпринимательские риски.

Прибыль любой коммерческой организации должна планироваться исходя из вида деятельности, объема (масштаба) деятельности и рисков, которые при осуществлении этой деятельности возникают. И если говорить о сфере управления многоквартирными домами, то здесь пока, в рамках того несовершенного законодательства, на проблемах которого много останавливались мои коллеги-эксперты в своих многочисленных статьях[2] и интервью[3], эти расходы довольно серьезные. На сегодняшний день только размер кредита на покрытие оборотных средств составляет не меньше 8-9 %. Также при планировании прибыли любая нормальная организация, которая дорожит своими сотрудниками и не живет «сегодняшним днем», планирует отчисления в фонды (фонд социального развития, резервный фонд, фонд материального поощрения и другие). Например, социальный фонд используется на решение вопросов укрепления здоровья работников организации, в том числе на профилактику профессиональных заболеваний. Из средств социального фонда оплачиваются расходы на:

лечение, диагностику;

занятия в спортивных секциях, кружках или клубах, бассейнах, фитнес-центрах.

Из средств фонда материального поощрения оплачиваются расходы на любые виды вознаграждений, помимо вознаграждений, выплачиваемых на основании трудовых договоров.

Ведь не все можно включить в расходы, и чтобы мотивировать профессиональных сотрудников должны создаваться такие фонды. Например, в нашей организации много лет такие фонды создавались, и благодаря тому, что кадры для нас – первооснова, в следующем году мы будем отмечать свой 75-летний юбилей!

Прибыль в управляющих организациях расходуется на покрытие убытков прошлых лет и выплату штрафов (да, пока приходится констатировать, что на сегодняшний день штрафы в сфере управления МКД – не редкость, и не во всем здесь вина самих управляющих организаций, причины штрафов довольно «обширны»).

Более того, существует такой документ, как Концепция планирования выездных налоговых проверок (приказ ФНС России от 30.05.2007 № ММ-3-06/333@ - далее «приказ ФНС»), которая предусматривает подход налоговиков к построению системы отбора объектов для проведения выездных налоговых проверок. В этом документе акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска. В приказе ФНС приведены два таких критерия - значения налоговой нагрузки и рентабельности проданных товаров, продукции, работ, услуг и активов организаций (далее- рентабельность) по видам экономической деятельности, которые ежегодно актуализируются. Если рентабельность организации по конкретному виду экономической деятельности ниже указанного в таблице показателя, то это сигнал для назначения выездной налоговой проверки.

Сейчас в Приложении 4 к приказу ФНС (далее – таблица ФНС) по критерию «рентабельность» отсутствует такой вид деятельности, как «управление многоквартирными домами», ведь в ОКВЭД его нет (несмотря на то, что он лицензируется). И это проблема, которую мы неоднократно поднимали на федеральном уровне (неоднократно писали в Минстрой России, Совет Федерации, заявляли на многих мероприятиях, где присутствовали те, кто занимается нормативно-правовым регулированием), но «воз и ныне там». То есть деятельность «управление многоквартирными домами» лицензируется, на его осуществление выдается лицензия, а в ОКВЭД вид деятельности отражен как «Управление недвижимым имуществом за вознаграждение или на договорной основе» (код 68.32) и все без исключения управляющие организации имеют справку по данному виду экономической деятельности. Но к сфере управления многоквартирными домами этот код не имеет никакого отношения! Согласно самому ОКВЭД, «эта группировка включает деятельность учреждений по сбору арендной платы». И более того, вид деятельности с кодом 68.32 по ОКВЭД относится к разделу 68 «Операции с недвижимым имуществом». Именно этот укрупненный вид деятельности отражен в таблице ФНС. Поэтому на эту цифру вряд ли управляющим организациям можно ориентироваться. Ведь, в соответствии с ОКВЭД, в ней «сидят» такие виды деятельности, как покупка и продажа собственного недвижимого имущества, аренда и управление собственным или арендованным недвижимым имуществом, деятельность по технической инвентаризации недвижимого имущества… Именно поэтому рентабельность в таблице ФНС по данному виду деятельности выше средней по всем видам деятельности: 2020 год – 24,3 %, 2019 год – 13,7 %, 2018 год – 15,9 %, 2017 год – 15,5 %, 2016 год - 12,6 %. Ретроспективу по годам и дальше можно продолжать - налоговая служба начала оценивать коммерческие организации по данному показателю риска, начиная уже с 2006 года. Более того, до 2016 года был такой вид экономической деятельности, как «предоставление прочих коммунальных, социальных и персональных услуг» (к которому с некоторой долей допущения можно отнести сферу управления МКД). И по нему, начиная с 2006 года, приведена такая статистика: 2006-12,4 %; 2007 – 12,7 %; 2008 – 15,4 %; 2011 – 0,7 %, а за остальные годы до 2016 года включительно рентабельность по данному виду экономической деятельности отрицательная или отсутствует. Конечно, остается открытым вопрос, «по какому виду деятельности налоговая служба сейчас мониторит управляющие организации с точки зрения рисков для назначения налоговых проверок»? Но все же нельзя сбрасывать этот документ со счетов при планировании рентабельности деятельности и на него можно ориентироваться хотя бы по величине средней рентабельности (по всем видам экономической деятельности), которая за 2020 год составила 9,9 %.

Поэтому величину рентабельности в размере 10 % можно назвать минимально необходимым размером прибыли для осуществления рентабельной деятельности по содержанию и управлению многоквартирными домами. Или, что более правильно – экономически обоснованным размером для осуществления эффективной и доходной деятельности коммерческих управляющих организаций. Поскольку управляющие организации по всей России, включая МУПы, кроме ГБУ «Жилищник» в Москве – коммерческие организации, и управление многоквартирными домами – предпринимательский вид экономической деятельности.

Другой вопрос – можно ли при обосновании платы за содержание жилья ставить в расчет величину рентабельности больше, чем 10 %, например 15 или 25 % (и такие управляющие организации есть). Имеют ли они на это право, нет ли здесь нарушений законодательства? Эти частые вопросы задают нам участники семинаров и вебинаров, а также пользователи нашего онлайн-сервиса МКД-расчет и нормативно-методической литературы. Скажу сразу – ограничений в действующих нормативно-правовых актах для этого нет. Однако есть одно «но» - услуга оказывается рядовым гражданам, и величина рентабельности в размере, превышающем 10 %, всегда вызывает споры, в том числе и в судах.

В настоящее время отсутствует государственное регулирование прибыли организаций, занятых содержанием общего имущества и управлением многоквартирными домами, ведь плата за содержание жилья сейчас не подлежит регулированию (хотя это скорее лукавство, ведь во всех регионах сейчас плата в случае, если собственники не приняли решение о выборе способа управления многоквартирным домом и (или) решения об установлении размера платы за содержание жилого помещения, устанавливается органами местного самоуправления). Прибыль регулируется только в ресурсоснабжающих организациях. В соответствии с действующим законодательством они осуществляют регулируемые виды деятельности, и величина их прибыли для целей государственного регулирования тарифов нормируется и регулируется.

Так, в соответствии с п. 47 постановления Правительства РФ от 13 мая 2013 г. № 406 "О государственном регулировании тарифов в сфере водоснабжения и водоотведения", величина нормативной прибыли организаций ВКХ не может превышать 7 процентов суммы включаемых в необходимую валовую выручку расходов, а для гарантирующих поставщиков к нормативной добавляется еще расчетная предпринимательская прибыль, составляющая 5 % от расходов.

В соответствии с п. 71 постановления Правительства РФ от 22 октября 2012 г. № 1075 "О ценообразовании в сфере теплоснабжения", при расчете тарифов теплоснабжающих организаций с применением метода индексации установленных тарифов необходимая валовая выручка регулируемой организации включает в себя нормативную прибыль регулируемой организации, а также расчетную предпринимательскую прибыль регулируемой организации. В соответствии с п. 41 приказа Федеральной службы по тарифам от 13 июня 2013 г. № 760-э "Об утверждении Методических указаний по расчету регулируемых цен (тарифов) в сфере теплоснабжения", нормативный уровень прибыли устанавливается в процентах от необходимой валовой выручки на каждый год долгосрочного периода регулирования с учетом планируемых экономически обоснованных расходов из прибыли, в том числе необходимости в осуществлении инвестиций, предусмотренных инвестиционной программой регулируемой организации, в номинальном выражении после уплаты налога на прибыль.

Что касается регулируемой сферы обращения с отходами – у региональных операторов и операторов в сфере обращения с ТКО также есть и нормативная прибыль, и расчетная предпринимательская прибыль. В соответствии с п. 38.1 постановления Правительства РФ от 30 мая 2016 г. № 484 "О ценообразовании в области обращения с твердыми коммунальными отходами", для юридического лица или индивидуального предпринимателя, впервые представивших предложение об установлении тарифов, в случае, если такими юридическим лицом или индивидуальным предпринимателем реализованы мероприятия утвержденной в установленном порядке инвестиционной программы в части соответствующего регулируемого вида деятельности в области обращения с твердыми коммунальными отходами, расчет нормативной прибыли осуществляется исходя из необходимости компенсации расходов на капитальные вложения (инвестиции), определенных в соответствии с такой инвестиционной программой, и расходов на возврат займов и кредитов, привлеченных на реализацию указанных мероприятий инвестиционной программы, а также процентов по таким займам и кредитам. При этом расходы на капитальные вложения (инвестиции) учитываются в размере фактически произведенных расходов на реализацию мероприятий инвестиционной программы. В случае превышения размера фактически произведенных расходов на реализацию мероприятий инвестиционной программы над размером плановых расходов расходы на капитальные вложения (инвестиции) учитываются в размере плановых расходов, определенном в утвержденной в установленном порядке инвестиционной программе. В соответствии с п. 39 данного документа, расчетная предпринимательская прибыль регулируемой организации в сфере обращения с твердыми коммунальными отходами определяется в размере 5 процентов, включаемых в необходимую валовую выручку на очередной период регулирования расходов.

Поэтому в примере расчета Методики ЦНИС и в сборнике «Стоимости (расценки) работ и услуг по содержанию и ремонту общего имущества в многоквартирном доме» фигурирует средняя величина рентабельности в размере 10 % от общей величины расходов на выполнение работ по содержанию общего имущества многоквартирного дома.

В случае применения в расчетах относительных значений расходов на управление (приведенных в приложении 6 Методики ЦНИС), при расчете прибыли учитываются все расходы, включаемые в расценку, в том числе расходы на управление и общеэксплуатационные расходы.

В случае, если расходы на управление считаются прямым способом, при расчете прибыли они не учитываются, а включаются в плату дополнительно.

А теперь вернемся к вопросу Председателя Совета МКД Федотовой Л.М. из Челябинска: «Обязана ли управляющая организация обосновать кроме расходов также и размер сметной прибыли, которая, согласно ст.709 ГК РФ, является вознаграждением подрядчика?». Такая обязанность на сегодняшний день у управляющей организации в действующих нормативно-правовых документах отсутствует. И прибыль она имеет право заложить в смету ту, которую посчитает экономически обоснованной для своей эффективной предпринимательской деятельности. При этом управляющая организация должна исходить из того, что прибыль - это не просто статистический, расчетный параметр, а сложный комплексный социально-экономический критерий. И иметь понимание, что услуга управления многоквартирными домами хоть и является на сегодняшний день не регулируемой, но оказывается собственникам многоквартирных домов и при установлении величины прибыли, безусловно, нужно исходить из критерия доступности для собственников величины платы за содержание жилых помещений. Ведь здесь есть такой фактор как собираемость платежей, который не нужно сбрасывать со счетов.

Но если управляющая организация не может и (или) не хочет слышать собственников многоквартирных домов, то, конечно, здесь Советам многоквартирных домов и ТСЖ можно порекомендовать расторгать этот союз. Ведь ЖКХ – это «брак по расчету»!

В следующих номерах журнала я отвечу на вопрос, в каком виде предоставляется расчет (смета), приведу пример расчета стоимости работ и услуг по содержанию и текущему ремонту общего имущества ресурсным методом, расскажу, как рассчитываются расходы на управление и почему «муниципальный тариф» - зло.

Продолжение следует.

[1] Приказ ФСТ России от 27.12.2013 № 269-э/8 "Об утверждении Методических рекомендаций о правилах расчета стоимости технического обслуживания и ремонта внутридомового и внутриквартирного газового оборудования".

[2] Статья Сусаны Киракосян «Пора признать, что собственник должен быть не активным – он должен быть осознанным. Обзор ключевых проблем жилищной сферы» в журнале №5 за 2021 год.

[3] Интервью с Сергеем Давыдовым «Качество услуг зависит не от количества принятых постановлений, установленных запретов, штрафов, критериев лишения лицензий, а от квалификации исполнителя и уровня финансирования работ» в журнале №10 за 2018 год; Натальей Темниковой «Сфера управления многоквартирными домами - важнейшая сфера, напрямую связанная с безопасностью каждого жителя многоквартирного дома» в журнале №5-6 за 2021 год; Александром Вербицким «Экономику, в рамках которой функционирует управляющая организация, необходимо коренным образом менять» в журнале №10 за 2021 год.